- 賃貸契約時に加入した火災保険は割高

- 火災保険は自分で加入できる

- 仲介会社は保険代理店

賃貸住宅にお住まいの方、どこの火災保険に加入していますか?

これから一人暮らしを始める方、どこの火災保険に入るつもりですか?

答えられなかった方は、すでに損しているかこれから損します。

20代で一人暮らしを始め、何も知らずに割高な火災保険に加入し続けていた元公務員のこむちよが賃貸住宅の火災保険で損しないための情報をまとめました。

初心者向けに解説しています。

この記事を読むと、賃貸住宅の火災保険で必要以上に高いお金を支払わずにすむ方法がわかります。

ムダなお金を減らして、友達とのご飯や趣味、貯金など、必要なところにお金を使いましょう。

割高な火災保険を払い続けた20代

大学院を卒業後、フリーターとして1年間その日暮らし。

その後、地方公務員になると一人暮らしを始めました。アパマンショップで内見し、立地・家賃・間取りすべて気に入った物件を見つけたのですぐに契約へ。

小さい文字が並ぶ契約書の説明を聞きます。

分かったような顔をしますが、理解できているのは半分くらい。

とりあえず、何枚もある契約書にサインします。

それから数年後、結婚を機に保険を見直すと、割高な火災保険に加入し続けていることが判明。

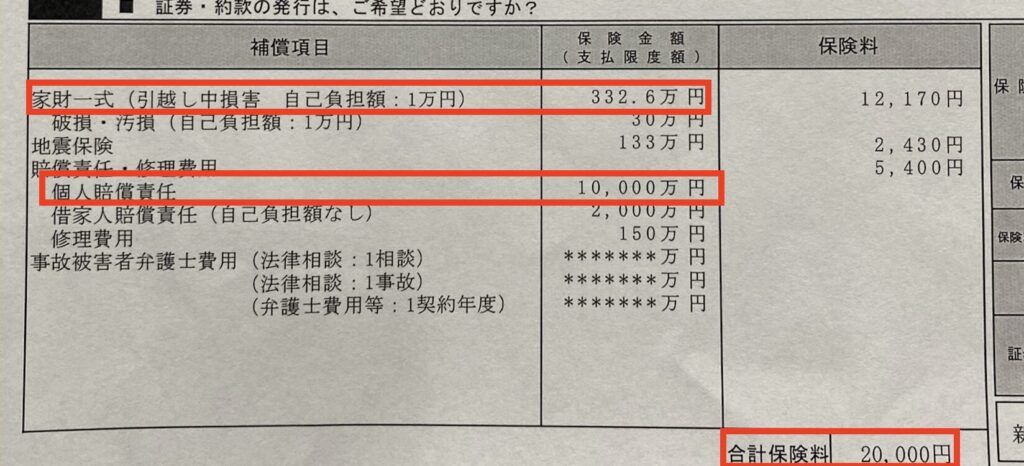

2年間で2万円の火災保険に加入していました。

2年間で2万円は、割高です。

当時加入していた保険の詳細がこちら。

20代の一人暮らしの家に332万円も価値のある家財はありません。さらに、個人賠償責任保険は自動車保険に付帯していました。

補償内容を見直して、日新火災「お家を借りるときの保険」に変更すると、1年契約で3,500円。

どこの火災保険か分からない方は、ほぼ確実に割高な火災保険料を払っています。

大手仲介会社に「火災保険は自分で入れるか」聞きました

結論、火災保険は自分で加入できます。

大手仲介会社に、「火災保険は自分で加入できるか」を直接確認しました。

補償条件があるものの、すべての仲介会社において火災保険は自分で加入できるとの返答でした。

大東建託 | ホームメイト |  アパマンショップ |  エイブル | |

|---|---|---|---|---|

| 火災保険 | 自分で選択可能 | |||

| 補償条件 | 借家人賠償・個人賠償ともに1,000万円以上 | 借家人賠償1,000万円以上 | 借家人賠償・個人賠償1,000万円以上 | 借家人賠償1,000万円以上 |

| その他 | 入居日までに、契約住所・契約者・補償内容がわかる保険書類の提示が必要。 | |||

割高な火災保険の回避方法

すでに入居済みの方は火災保険の内容を確認

すでに入居済みの方は、今すぐ火災保険の契約内容と契約額を確認してください。

1年で1万円以上支払っている方は、他社の火災保険への乗り換えで火災保険が半額以下になります。

加入者が多い賃貸住宅の火災保険の内容を比較しました。

日新火災 「お部屋を借りるときの保険」 |  チューリッヒ 「ミニケア」 | MYSURANCE 「スマート賃貸火災保険」 |  アイアル 「家財保険」 | |

|---|---|---|---|---|

| 家財保険 | 50万円 | 100万円 | 100万円 | 300万円 |

| 借家人賠償責任保険 | 2,000万円 | 1,000万円 | 1,000万円 | 1,000万円 |

| 個人賠償責任保険 | 1億円 | 1,000万円 | 1億円 | 1000万円 |

| その他 | 修理費用 300万円 被害事故法律相談費用等30万円 | 生活再建費用10万円 修理費用 100万円 被害事故法律相談費用等 30万円 | 修理費用特約 50万円 | 修理費用100万円 残存物清掃費用保険金家財保険金の3%など |

| 年間保険料 | 3,500円 | 3,610円 | 6,840円 | 3,600円 |

1番おすすめなのは、日新火災「お家を借りるときの保険」。

私が賃貸住宅に住んでいたときもこの保険に加入していました。

家財保険の補償を50万円で最低限にしつつ、借家人賠償保険や個人賠償責任保険、修理費用に十分な補償額がついています。必要な補償がすべてそろって、年間保険料3,500円は良心的です。

チューリッヒ・MYSURANCEは、家財保険を100万円以下に設定することができませんでした。

賃貸の火災保険は、借家人賠償責任保険や個人賠償責任保険の補償額を自由に設定できる商品が少ないため、必要な補償額に合った保健を選選ばなくてはいけません。

乗り換える際の連絡は不要です。

心配な方は、補償内容と補償額を事前に確認しておくといいかもしれません。

保険に入っていない期間ができないように注意してください。

これから入居する方

契約前に自分で火災保険に加入する旨を伝えておくのがおすすめです。

事前に伝えておくことで、契約時に不要なトラブルや押し問答を避けられます。入居日までに、「契約者氏名と住所」・「契約内容」がわかる書類を仲介会社に提示しましょう。

もし、「自分で選ぶことはできません」と言われたら、本記事で紹介している大手仲介会社に連絡してみてください。

大家さんは、複数の仲介会社に仲介を依頼していることが一般的です。自分で選んだ火災保険への加入を認めてくれる仲介会社にお願いしましょう。

割高な火災保険の仕組み

仲介会社は保険代理店

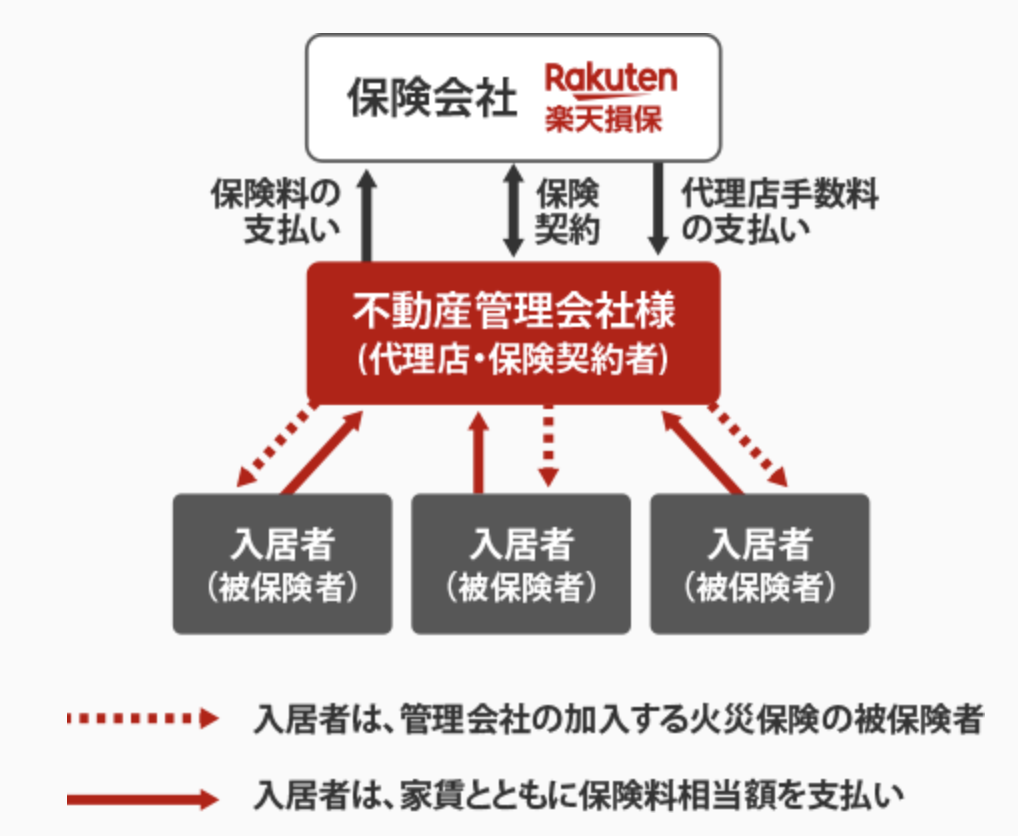

指定の火災保険への加入を勧めてくるのは、仲介会社が保険会社の代理店の一面も持っているからです。

楽天損保は、不動産会社に向けて代理店契約の案内をしています。下の画像の「代理店手数料の支払い」が、保険料が割高になる原因です。

自分で火災保険に加入する場合、「代理店」なしで保険会社と直接契約するため、割高な保険料を支払うことはありません。

仲介会社が保険代理店になるのは儲かるから

仲介会社が保険会社の代理店になるのは、儲かるから。

一般的な保険会社の代理店が受け取れる手数料は、保険料の15%〜25%くらい。一方、仲介会社が受け取る手数料は35%〜50%と非常に高いです。

代理店手数料50%の仲介会社の場合、2万円の火災保険をしれっと契約してもらえれば、手数料として1万円もらえます。

仲介会社が受け取る手数料が高いために、入居者が支払う火災保険料が高くなります。

賃貸の火災保険のルール

「火災保険に絶対に加入してもらうこと」は「合法」

「指定する火災保険への加入を強制すること」は「違法」

「火災保険に絶対に加入してもらうこと」はできます。

「火災保険に絶対に加入してもらうこと」を契約条件にされていることは多いです。入居者は火災保険に加入しないと入居できません。

「火災保険への加入」は契約条件のうちの一つであるため、法律に違反しているわけではありません。大家さんにも契約条件を決める権利はあるので、契約したい場合は火災保険に加入するしかありません。

一方、「指定する保険への加入を強制すること」は、独占禁止法や保険業法に違反します。

「この保険に入らないと入居させない」というのは、保険業法第300条の「圧力募集の禁止」に抵触する可能性があります。そもそも、民法521条、522条には「契約自由の原則」が守られていません。

入居者から、火災保険は自分で加入する旨を伝えてください。

仲介会社から、火災保険を自由に選んでいいですよと言われることはありません。

大家さん・管理会社・仲介会社の関係

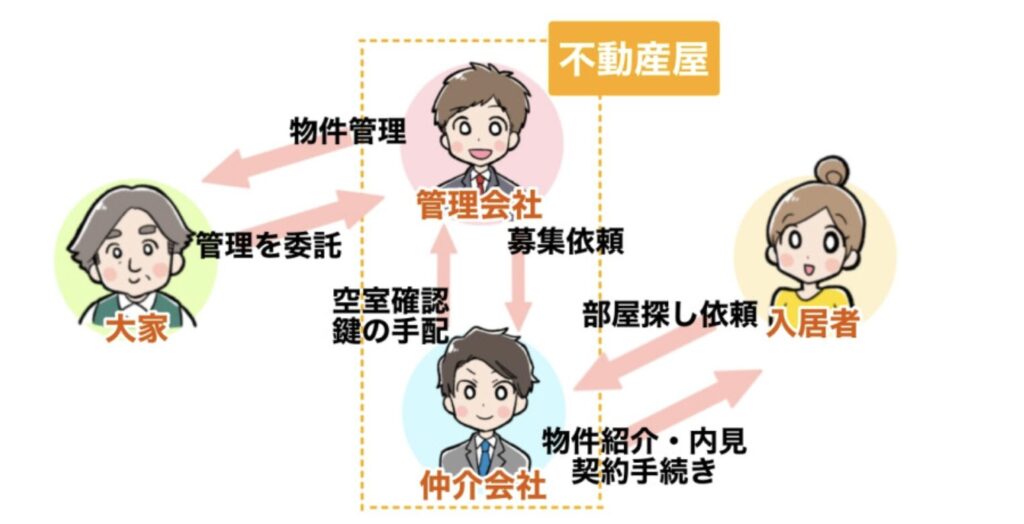

賃貸住宅を借りるときの登場人物は、「大家さん」・「仲介会社」・「管理会社」の3人。

それぞれの役割を確認しておきましょう。

管理会社と仲介会社はどちらも「不動産屋」ですが、役割が違うので注意してください。

「大家さん」は建物の持ち主

大家さんが個人の場合と会社の場合があります。入居者の募集や家賃の回収、室内のリフォームなど、賃貸経営に必要な仕事のすべてを大家さんが行うことを「自主管理」と言います。契約書には、必ず大家の氏名・住所が記載されています。

入居者の募集や家賃の回収など時間と労力がかかる作業が多いため、自主管理をしない大家さんがほとんどです。

自主管理をしない大家さんは、賃貸経営に必要な仕事を仲介会社や管理会社にお願いすることになります。

「仲介会社」は入居者の募集を行う

仲介会社は、部屋を探している人を集客し、希望条件にマッチした部屋を紹介・案内します。

入居者と大家さんとの賃貸契約書の作成を行うのも仲介業者です。入居者や大家さんから仲介手数料を得ています。

仲介会社が大家さんと入居者から受け取れる仲介手数料の上限は、家賃の1ヶ月分。

宅建業法という法律で定めれています。

1ヶ月分以上請求された場合は、違法ですので支払う必要はありません。

「管理会社」は入居者の管理を行う

管理会社は、家賃の回収や建物の維持・管理を行います。

水漏れしている、壁紙がはがれてきたなど、部屋の設備に異常があったときの連絡先は管理会社です。大家さんから管理委託手数料を受け取ります。

仲介会社と管理会社が同じ場合もあります。契約時に確認しましょう。

割高な火災保険をすすめてくるのは、仲介会社

火災保険の話が出るのは、契約時。

内見してみて、気に入ったのでこの家にしたいと思います。

では契約書類を作成しましょう。

この時、火災保険の話が出てくるよ

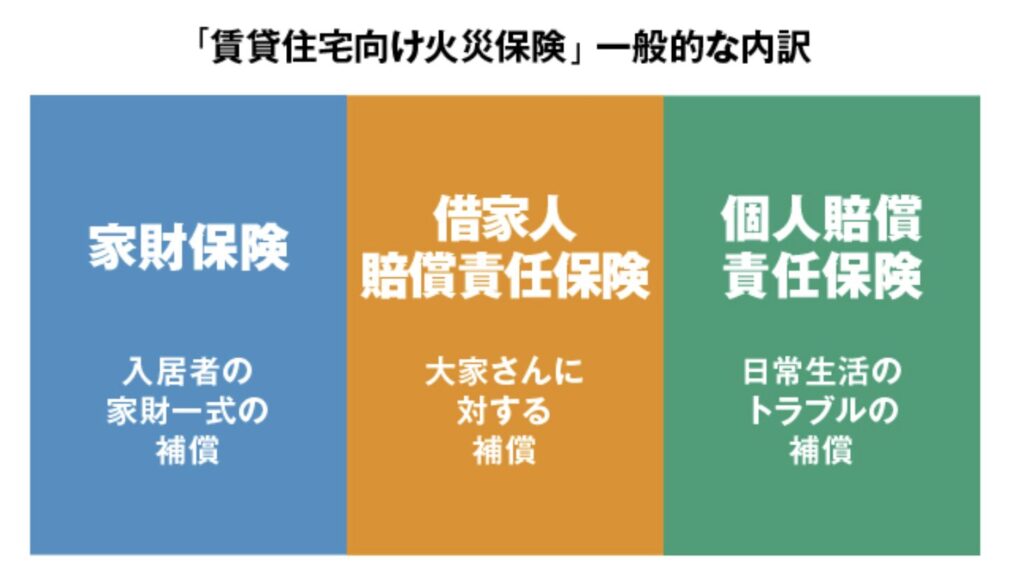

賃貸の火災保険に必要な補償内容と補償額

賃貸の火災保険に必要な補償内容は、「家財保険」・「借家人賠償責任保険」・「個人賠償責任保険」の3つ。

家財保険

自分の家財の守るための保険です。

賃貸住宅の火災保険に基本補償として付帯されていることが一般的です。家財とは、家具・家電のほか衣類や食器類も含まれています。20代の一人暮らしで高価な家財は少ないはず。補償額は50万円で十分です。

借家人賠償責任保険

物件の持ち主(大家さん)に対する賠償責任に備える保険です。

一人暮らしの火災保険で、最も大切な補償内容です。

火事などで大きな損害が発生すると、原状回復のために高額な費用が必要になります。借家人賠償責任保険に加入していれば、原状回復費用を保険金でカバーできます。

加入していない場合、損害の規模によっては1,000万円以上の賠償責任を負う可能性もあります。

大きな損害が発生した場合は生活が破綻する額の賠償責任を負うので2,000万円の補償がおすすめです。

個人賠償責任保険

日常生活における賠償責任に備えるための保険です。

借家人賠償責任保険と似ていますが、借家人賠償責任保険の対象は物件の持ち主(大家)のみです。

隣人への損害は、借家人賠償責任保険では補償されません。

「洗濯機から漏水して下の部屋の人から賠償請求をされた」などの日常生活における隣人への賠償事故に備えるためには個人賠償責任補償特約の付帯が必要です。

自動車保険や損害保険に付帯している場合が多いです。

重複して加入することがないように注意してください。

知らないと損し続ける

何も知らないと、割高な火災保険料を払い続けます。

火災保険料は支払いが数年に一度だからこそ見逃しがちです。

水道代や電気代の細かな節約も大切。しかし、火災保険を乗り換えるたった一度の手続きで年6,500円のお金を作れます。

高い金額を簡単に取られていることに気がついて行動すればもっと生活は楽になります。

給料が急に上がらない公務員だからこそ、支出には敏感に。

このブログではこれからも20代の公務員が1年間で75万円貯金するために必要な情報を発信していきます。

本記事でわからないことや気になることがありましたら、お問い合わせページからご連絡ください。

参考

・ソニー損保「賃貸住宅でも火災保険は必要?必要な補償や保険料などを紹介」

・OWNER’S STYLE「管理会社」と「仲介会社」の違いは?それぞれの特徴・役割を解説」

・株式会社アクシアエース「家を借りる時に火災保険は不動産屋さんの指定保険に入らないとダメなの?」

・LIFULL HOME’S 「賃貸契約で知りたい「大家」「管理会社」「仲介会社」役割と関係は?」

・不動産WEB相談室「賃貸で火災保険の加入は自分で加入できる?強制ではない理由について現役大家が解説します。」