- 公務員に民間の医療保険は不要

- 附加給付制度により自己負担額は最大2.5万円

- 保険の見直しはリクルートが運営する「保険チャンネル」がおすすめ

20代男性(単身世帯)の保険料は12,250円/月(出典:生命保険文化センター「令和元年度 生活保障に関する調査」年間払込保険料(全生保))。

払い過ぎです。保険料は毎月支払いが必要な固定費。不要な補償をつけて高い保険料を払いすぎていると、知らない間にお金を吸い取られます。

公務員に民間の医療保険は不要です。なぜなら、公務員独自の最強の保険にすでに入っているから。

附加給付を知っていますか?

附加給付のおかげで、もし入院しても支払う額は月2.5万円のみ。

今入っている保険、本当に必要でしょうか。

保険料は毎月支払うからこそ、本当に必要なものか一度考えましょう。医療保険に支払っているお金を浮かせて、趣味のお金や貯金にお金をまわすと生活の満足度も上がります。

本記事では、公務員が医療保険不要な理由と元公務員のこむちよが実践したおすすめの保険の見直し方を解説します。

医療保険に入る理由はお金

民間の医療保険、入ってますか?

不安だから入ってるよ。

不安の正体は「お金」。医療費が払えずに生活が破綻したら困ります。

20代では、入院やがん治療の経験がない人がほとんど。入院や治療にお金がいくら必要か分からないため、不安になるのは当然です。

では、長期間の入院や治療でお金がいくら必要になるのでしょうか。

月2.5万円です。

公務員の方の医療費負担はものすごく軽いです。民間企業や自営業者に比べて手厚い補償が受けられます。

公務員は1億円の医療費も2.5万円に

この世には、最強の医療保険が存在します。それは公務員が加入する医療保険。県庁職員、役所職員、教員、警察、消防…公務員の方であれば全員加入しています。

公務員が加入する医療保険が最強な理由は、医療費の月額が最大2.5万円になるから。

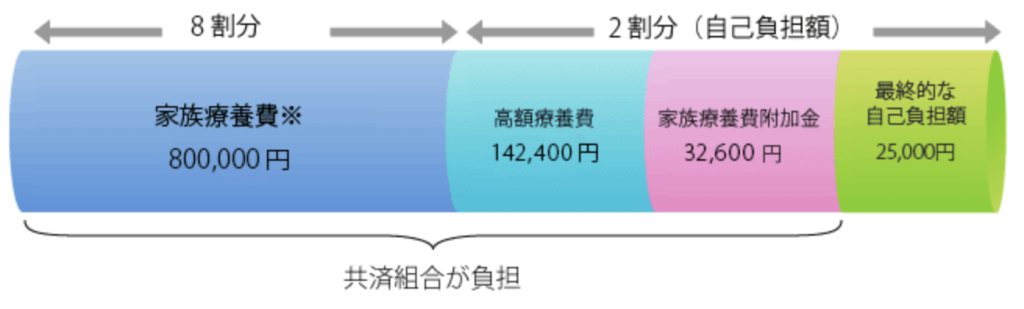

ひと月の医療費が1億円でも支払い額は2.5万円です。これを「附加給付」や「一部負担金払戻金」といいます。

附加給付や一部負担金払戻金の制度は、一部の大企業と公務員にしかありません。

月収53万円くらいまでなら月の自己負担額は最大2.5万円です。金額や詳細は加入している共済組合によって異なりますが、ほぼ同じ水準です。

例えば、地方公務員が加入する地方職員共済組合の場合。

上の図のように、ひと月の医療費が100万円だった場合でも、高額療養費制度や附加給付によって最終的な自己負担額は2.5万円になります。※差額ベッド代や食費、先進医療は対象外です

多くの会社員が加入する「協会けんぽ」の場合の自己負担額

※70歳未満で、標準報酬月額28万~50万円の場合

- 医療費が100万円/月なら約9万円

- 医療費が1,000万円/月なら約18万円

- 医療費が1億円/月なら約108万円

毎月の給料からすでに保険料を払っている

給与明細をご覧ください。「共済短期掛金」や「共済医療」の名目でお金が引かれているはずです。これが附加給付の原資になります。

つまり、毎月保険料を払って、月の自己負担額が2.5万円で済む医療保険に加入しているということ。

すでに加入している公務員の医療保険によって、万が一、長期間の入院や治療で1000万円の医療費がかかっても、1億円の医療費がかかっても、支払うお金は2.5万円。

それでも民間の医療保険が必要でしょうか。

附加給付は共済組合にからの支給。

附加給付とは別に、互助会から見舞金が出たり上乗せ給付が出たりすることもあります。

入院によって収支がプラスになるケースもあるかも。

働けなくなったときの補償つき

入院して収入がなくなったときの保険は必要でしょ?

不要です!

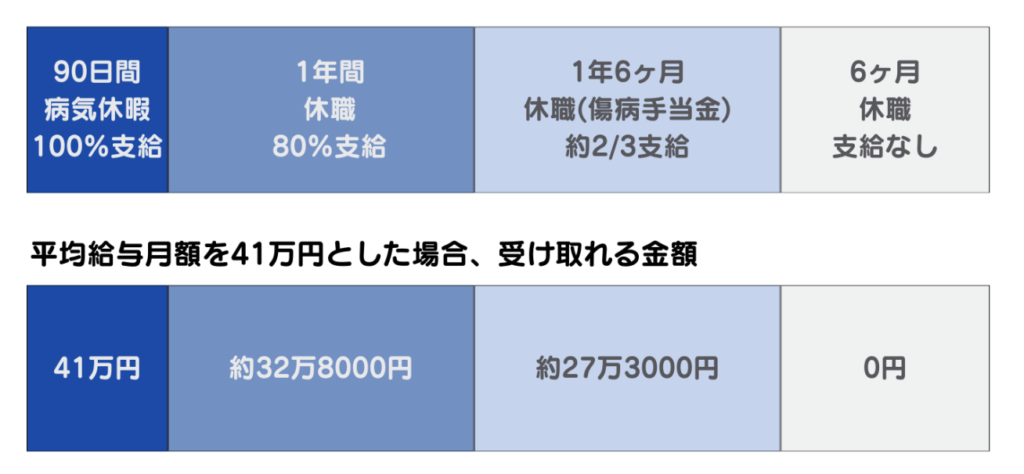

病気や怪我で働けなくなった時の補償もついています。公務員は3年以内に復職できない場合、失職します。

しかし、休職期間が2年9ヶ月までは、給料や手当を受け取れます。

休職中も生活はできそうだね。

90日間の病気休暇中は、給料の満額が支払われます。その後の1年間は給料の80%が支給。

休職して1年3ヶ月後から給料は支払われませんが、傷病手当金が受け取れます。傷病手当金によって、1年半の間、給料の約3分の2が支給されます。傷病手当金は非課税のため、給付額は意外と多く感じるはずです。

休職のタイミングによっては、ボーナスが支払われることもあります。

休業中の賃金は支払われないのが通常。

労働基準法第24条のノーワーク・ノーペイの原則(従業員が労務を提供しない期間は、企業は賃金を支払う義務がない)があるため。(引用:農林水産省「第5章賃金」)

本当に今の保険は必要なのか

20代男性(単身世帯)の保険料は12,250円/月(出典:生命保険文化センター「令和元年度 生活保障に関する調査」年間払込保険料(全生保))。

ひと月の医療費が2.5万円で済むにもかかわらず、1.2万円の保険料が必要でしょうか。

公務員が加入している最強の医療保険の仕組みを知り、現在の保険が本当に必要か検討することをおすすめします。

毎月の保険料が5,000円安くなれば、1年間で約6万円節約できます。浮いた6万円を10年間貯金すると60万円。生活の満足度は変わらずにお金が貯まるようになります。

医療保険が不要そうな気はしてきたけど、保険を見直すのがめんどくさいよ。

私もめんどくさかったので、他の人にやってもらいました。

私は、保険の見直しを「保険チャンネル」、「ほけんの窓口」、「マネードクター」の3社にお願いし、計15回以上利用しました。オンライン相談ができる会社のみ利用しました。

忖度なしで本当におすすめできるのは、リクルートが運営する「保険チャンネル」。

自宅やカフェでも相談できますが、zoomを利用したオンライン相談がおすすめです。オンライン相談なら、心理的なハードルが低く相談しやすいです。

直接会うのはハードルが高いし、待ち合わせの時間が近づくと、すごく行きたくなくなるよね。

リクルートが運営する「保険チャンネル」をおすすめする理由は、高評価レビューや写真を見てFPを指名できるから。高評価レビューをみてFPを指名すれば、変なFPさんに当たることはほぼないです。

私は自動車保険の見積もりを依頼しましたが、他の保険商品の案内や営業の電話はありませんでした。

3社のうち、FPの写真や利用者からのレビューや経歴を確認して、相談するFPを選ぶことができるのは保険チャンネルだけでした。

今の保険は本当に必要で、最も安い保険に加入できているのか。公務員はひと月の保険料が2.5万円で済むことを踏まえて、保険料の見直しをしてみることをおすすめします。

保険料を下げて、浮いたお金を貯金や趣味のお金に回せば、将来の不安が減る一方、生活の満足度は上がります。

\ ハーゲンダッツ3個プレゼント /